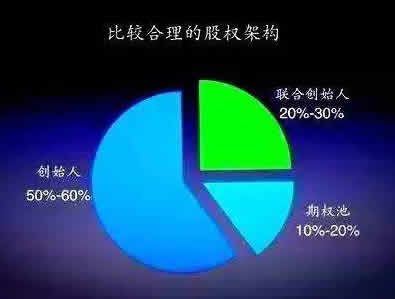

如何进行公司股权架构设计

在“大众创业,万众创新”口号下,国内创业热潮一浪接一浪,作为合伙创业公司股权该如何划分,这是个很重找的问题,下面365公司转让网详细为您讲解如何进行公司股权架构设计:

一、公司股权架构设计选择自然人股东持股,还是法人股东持股?

取决于以卖股权为目的还是以分红为目的:

1、以卖股权为目的的,以风投公司为代表,将企业包装上市后卖股权,即不打算长久持有公司股份的,应选择自然人持股。因为自然人转让股权个人所得税税率为20%,低于企业所得税税率25%。

2、以分红为目的,未来做百年老店,应选择法人持股。因为符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,法人股东分红时免税,自然人股东分红是要交20%的个人所得税。

举个例子:甲乙二人各投100万成立一家会计师事务所,三年后公司壮大,共实现利润600万,未分红,公司所有者权益上升为800万。甲、乙在经营上产生分歧,打算把利润分红拿出来,各自去投资别的公司。分红时甲、乙各需要缴纳20%的个人所得税60万,假设当初投资架构是以公司名义投资的,现在分红是不需要交税的。

二、一开始是法人持股架构如何转换成自然人持股架构?

利用不公允的增资协议实现。实质是低价转让股份,但目前没有补税依据。

举个例子:甲公司持有M公司100%的股权,注册资本2000万,公允价4000万。甲公司拟将60%的股权出售给乙自然人。甲公司转让M公司60%的股权,税率25%,此时若转换成自然人持股,转让时税率20%,如何筹划?

1、甲公司的股东严某出资3000万投资M公司,占M公司将60%的股份,M公司增资扩股后,股权架构变为甲公司占40%的股份,严某占60%的股份。

2、严某将60%股份以公允价出售给乙自然人,出售价格为总资产(4000+3000)*60%=4200万,投资成本3000万,股权转让所得1200万,就是原来的股权增值(4000-2000)*20%=1200。税少交了1200*5%=60万。

三、一开始是自然人持股架构如何转换成法人持股架构?

通过签订不公允的增资协议和不公允的分红协议(税法认可)。

举个例子:严某持有M公司100%股份,注册资本2000万,公允价4000万。每年分红100万,需交个人所得税,如何转换成法人持股架构?

1、严某投资3000万,成立甲公司;

2、甲公司对M公司增资扩股,只出3000万占60%股份。M公司股权架构变为甲公司占60%的股份,严某占40%的股份。原先严某一年交20万的税,现在只用交40*20%=8万元。

3、分红协议约定甲公司分红比例为90%,严某为10%,现在只用交10*10%=1万元。依据:《国家税务总局所得税司关于企业所得税年度纳税申报表表部分填报口径的通知》(税总所便函〔2015〕21号)之附件《关于企业所得税年度纳税申报表若干填报口径修改意见》第八条规定:填报纳税人按照投资比例或者其他方法计算的,实际归属于本公司的股息、红利等权益性投资收益金额,《企业所得税优惠政策事项办理办法》之附件1《企业所得税优惠事项备案管理目录(2015年版)》(国家税务总局2015年第76号公告)规定:若企业取得的是被投资企业未按股东持股比例分配的股息、红利等权益性投资收益,还需提供被投资企业的最新公司章程。

以上就是公司股权架构设计常用方法,希望能够给您带来帮助。

- 标签:

- 公司股权设计